![]() ДЕЯТЕЛЬНОСТЬ ЛЮБОГО ЗАСТРОЙЩИКА затрагивает интересы широкого круга организаций и частных лиц, начиная от банков и крупных инвесторов, заканчивая простыми гражданами, вложившими сбереженные денежные средства в строительство жилого объекта.

ДЕЯТЕЛЬНОСТЬ ЛЮБОГО ЗАСТРОЙЩИКА затрагивает интересы широкого круга организаций и частных лиц, начиная от банков и крупных инвесторов, заканчивая простыми гражданами, вложившими сбереженные денежные средства в строительство жилого объекта.

Долевое строительство во все времена было для России большой проблемой — многочисленные попытки свести все риски к минимуму заканчивались полным провалом — нормы либо не работали, либо успешно «обходились» многочисленной армией профессиональных юристов, состоящих на службе недобросовестных застройщиков.

При этом многочисленные механизмы компенсации издержек, высокий процент неустойки за срыв сроков сдачи объекта и возможность взыскания штрафа по Закону о защите прав потребителей в размере 50 % от цены иска, разбивались об огромную черную скалу под названием «Банкротство застройщика». Одно только упоминание этого словосочетания способно вызвать ужас у любого, кто имеет отношение к долевому строительству.

Что делать дольщику в случае банкротства застройщика?

Для начала, разберемся, что представляет из себя банкротство застройщика, как таковое. Забегая вперед скажем, что шанс обманутого дольщика получить компенсацию прямо пропорционален скорости его реакции на изменения в финансовом и имущественном состоянии застройщика — Вы постоянно должны держать руку на пульсе, мониторить финансовые показатели девелопера, реестр арбитражных дел и исполнительных производств, проверять дела в районном суде по месту регистрации застройщика. Подробнее о том, как это сделать, мы расскажем чуть ниже, а сейчас вернемся к нашей основной теме — банкротству.

Федеральный закон № 127 О несостоятельности (банкротстве) дает следующее определение:

Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

То есть, банкротство возникает только после признания такового судом, и ни минутой ранее. Следует понимать, что чем дольше затягивается банкротный процесс, чем больше появляется кредиторов, тем меньше у Вас остается шансов получить хоть что то из данной процедуры. Крупное банкротство, как правило, длится не год и не два, а гораздо дольше. В итоге на банкротстве зарабатывают конкурсные управляющие, адвокаты или мошенники, а к концу производства у должника не остается средств для расчетов с основными кредиторами. Поэтому, оптимальным вариантом всегда было и остается взыскание долга с застройщика до того момента, когда в отношении него будет возбуждено дело о банкротстве.

Как понять, что дело близится к банкротству?

Самое важное, что нужно сделать — это проверить застройщика еще до принятия решения о покупке недвижимости на его объектах. Затем такую проверку проводить не реже, чем раз в один-два месяца или чаще, отслеживая любые изменения в его финансовом положении. Проводить такие проверки несложно, для этого существуют специальные системы, которые агрегируют индикаторы рисков, оценивая финансовое состояние и осмотрительность по бухгалтерской отчетности, наличию непогашенных задолженностей и множеству других факторов. Среди таких систем фаворитом, безусловно, является «СПАРК» и похожие, например, «СБИС» и т.д. Не имея доступа к таким системам можно заказать проверку у тех, кто оплатил доступ. Стоит это сущие копейки — пару сотен рублей, а информативность потрясающая. Например, наш Правовой центр предоставляет такие сведения в рамках комплексной услуги «Проверить застройщика».

При этом Закон о несостоятельности (банкротстве) считает должным уведомлением кредиторов простую публикацию сведений о банкротстве в «официальном издании». На практике — это «Российская газета» или «КоммерсантЪ». Законодатель считает, что каждый кредитор ежедневно лопатит гору прессы в поисках объявления, написанного микрошрифтом о том, что должник, которому он передал свои деньги, объявил себя банкротом и решил не возвращать полученное. Конечно, стоит оговориться, что назначенный конкурсный управляющий (кстати, без Вашего согласия, и это может быть любая кандидатура), наверное, предпримет меры по поиску кредиторов. Однако, на практике получается, что у него совершенно другие цели и в «лишних ртах» он совсем не заинтересован. Поэтому никакого уведомления Вы можете и не получить, а узнать об уже затянутом банкротстве застройщика через средства массовой информации или от знакомых.

При этом Закон о несостоятельности (банкротстве) считает должным уведомлением кредиторов простую публикацию сведений о банкротстве в «официальном издании». На практике — это «Российская газета» или «КоммерсантЪ». Законодатель считает, что каждый кредитор ежедневно лопатит гору прессы в поисках объявления, написанного микрошрифтом о том, что должник, которому он передал свои деньги, объявил себя банкротом и решил не возвращать полученное. Конечно, стоит оговориться, что назначенный конкурсный управляющий (кстати, без Вашего согласия, и это может быть любая кандидатура), наверное, предпримет меры по поиску кредиторов. Однако, на практике получается, что у него совершенно другие цели и в «лишних ртах» он совсем не заинтересован. Поэтому никакого уведомления Вы можете и не получить, а узнать об уже затянутом банкротстве застройщика через средства массовой информации или от знакомых.

В том случае, если у Вас нет доступа к подобным сервисам или возможности заказать услугу проверки застройщика, можно отследить некоторые из основных индикаторов риска самостоятельно. Вот на что следует обращать пристальное внимание:

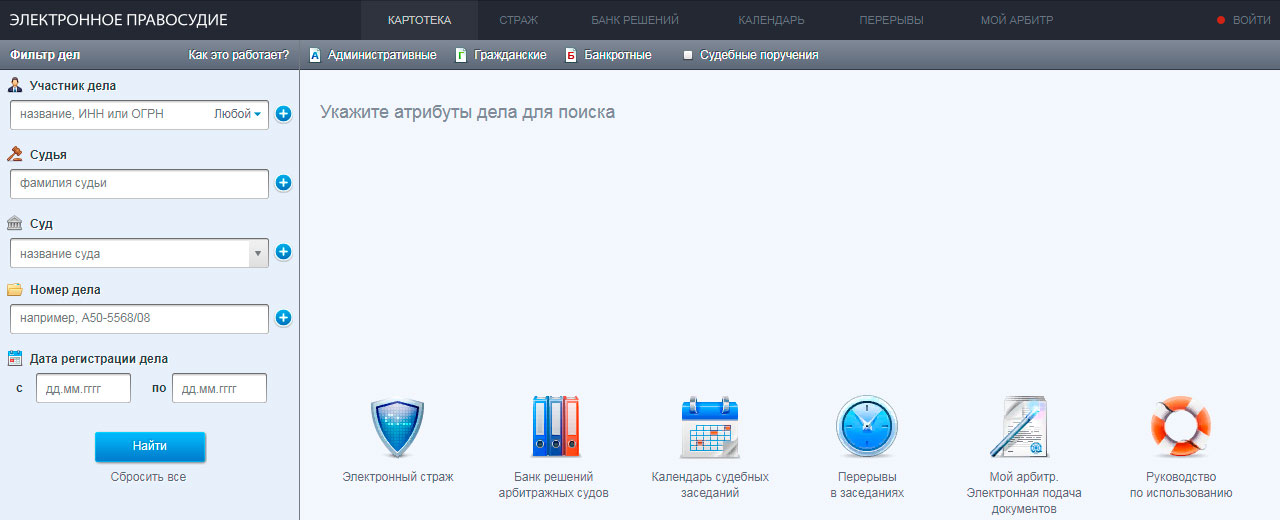

КАРТОТЕКА АРБИТРАЖНЫХ ДЕЛ. Абсолютно бесплатный, очень продуманный и информативный сервис (http://kad.arbitr.ru/), где можно узнать список всех находящихся на рассмотрении и завершенных дел с начала двухтысячных годов по любому юридическому лицу. Поиск производится по полному и/или сокращенному наименованию, ИНН или ОГРН. Мы рекомендуем проверять по всем параметрам, подставляя в графу «Участник дела» сначала ИНН, затем ОГРН, наименование и т.д.

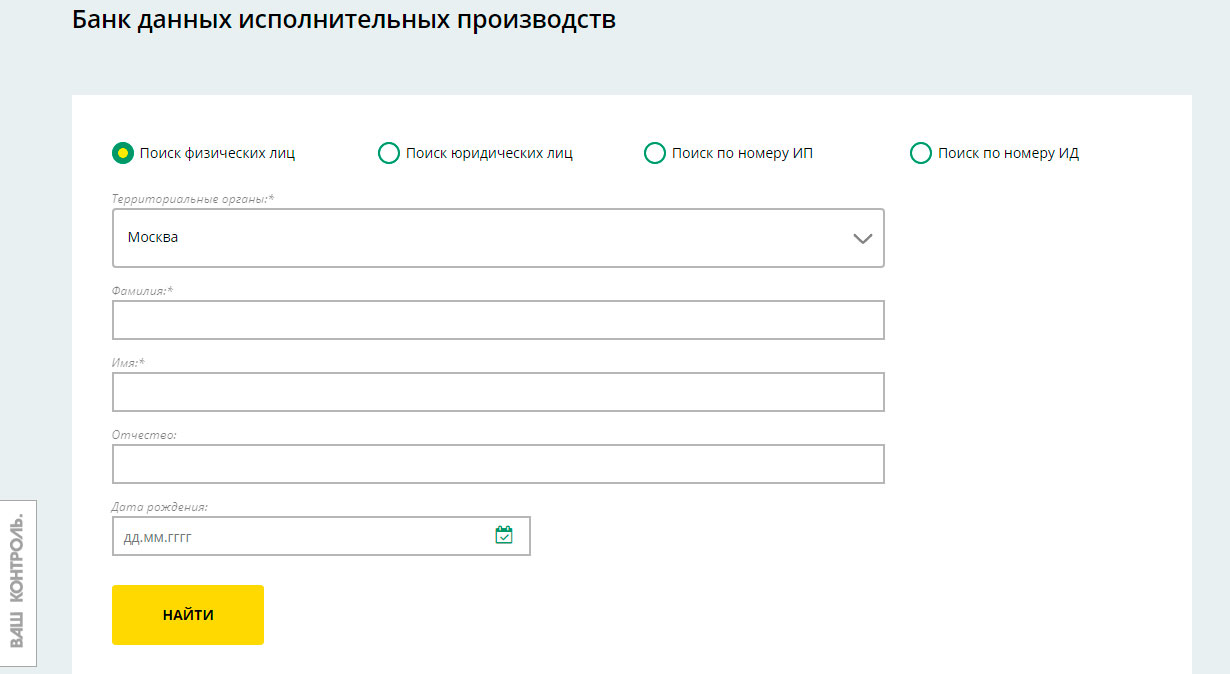

![]() РЕЕСТР ИСПОЛНИТЕЛЬНЫХ ПРОИЗВОДСТВ. Здесь немного сложнее, сервис очень неповоротливый и неотзывчивый (http://fssprus.ru/iss/iP). Результаты выдачи могут диаметрально отличаться в разрезе одной минуты. Перебои в работе возникают, как правило, из за большого числа посетителей на сайте. Лучше проверять информацию в нерабочие часы — вечером или рано утром. Проверку можно осуществить по ФИО гражданина, наименованию организации, номеру исполнительного производства или номеру исполнительного документа. При этом возможность поиска пи ИНН и ОГРН, как ни странно, не предусмотрена. В общем, сервис капризный, запаситесь терпением.

РЕЕСТР ИСПОЛНИТЕЛЬНЫХ ПРОИЗВОДСТВ. Здесь немного сложнее, сервис очень неповоротливый и неотзывчивый (http://fssprus.ru/iss/iP). Результаты выдачи могут диаметрально отличаться в разрезе одной минуты. Перебои в работе возникают, как правило, из за большого числа посетителей на сайте. Лучше проверять информацию в нерабочие часы — вечером или рано утром. Проверку можно осуществить по ФИО гражданина, наименованию организации, номеру исполнительного производства или номеру исполнительного документа. При этом возможность поиска пи ИНН и ОГРН, как ни странно, не предусмотрена. В общем, сервис капризный, запаситесь терпением.

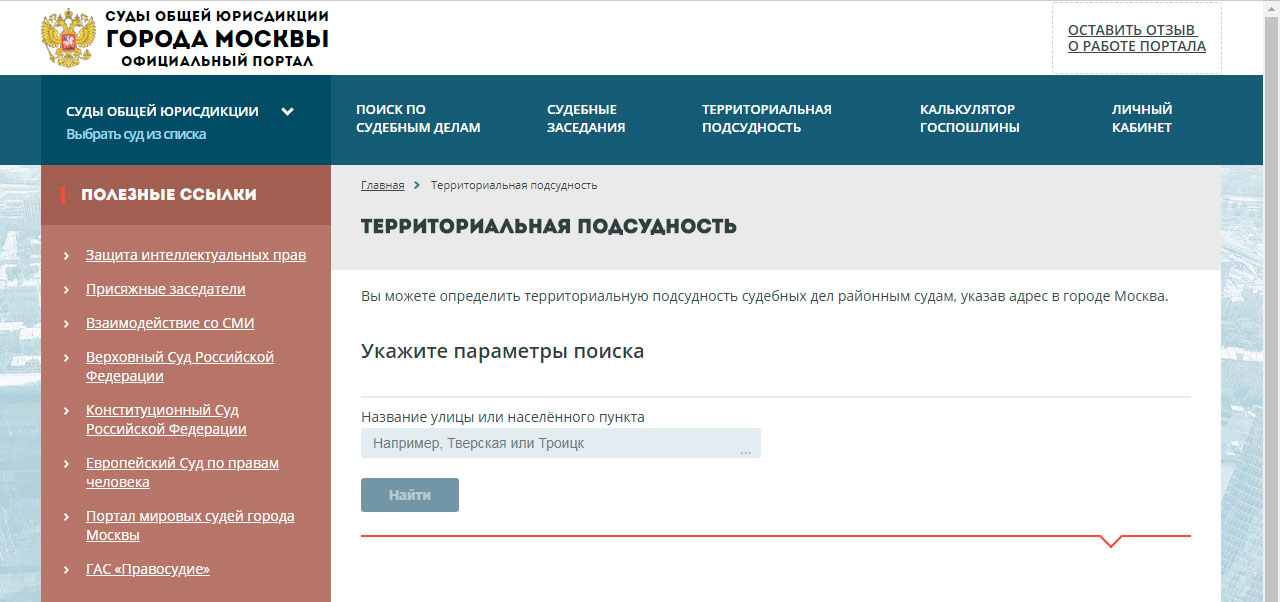

![]() ПОИСК ДЕЛ В РАЙОННОМ СУДЕ. Итак, Вы проверили застройщика по арбитражу, не нашли у него так же исполнительных производств. Вроде бы, можно спасть спокойно, но не тут то было! Остается важный и серьезный риск — дела, которые слушаются в судах общей юрисдикции — районных, городских и т.д. Алгоритм проверки следующий: по юридическому адресу вы определяете территориальную подсудность тому или иному судебному учреждению. На примере московского региона сделать это можно на сайте Мосгорсуда в разделе «Территориальная подсудность», выбрав название улицы и номер дома.

ПОИСК ДЕЛ В РАЙОННОМ СУДЕ. Итак, Вы проверили застройщика по арбитражу, не нашли у него так же исполнительных производств. Вроде бы, можно спасть спокойно, но не тут то было! Остается важный и серьезный риск — дела, которые слушаются в судах общей юрисдикции — районных, городских и т.д. Алгоритм проверки следующий: по юридическому адресу вы определяете территориальную подсудность тому или иному судебному учреждению. На примере московского региона сделать это можно на сайте Мосгорсуда в разделе «Территориальная подсудность», выбрав название улицы и номер дома.

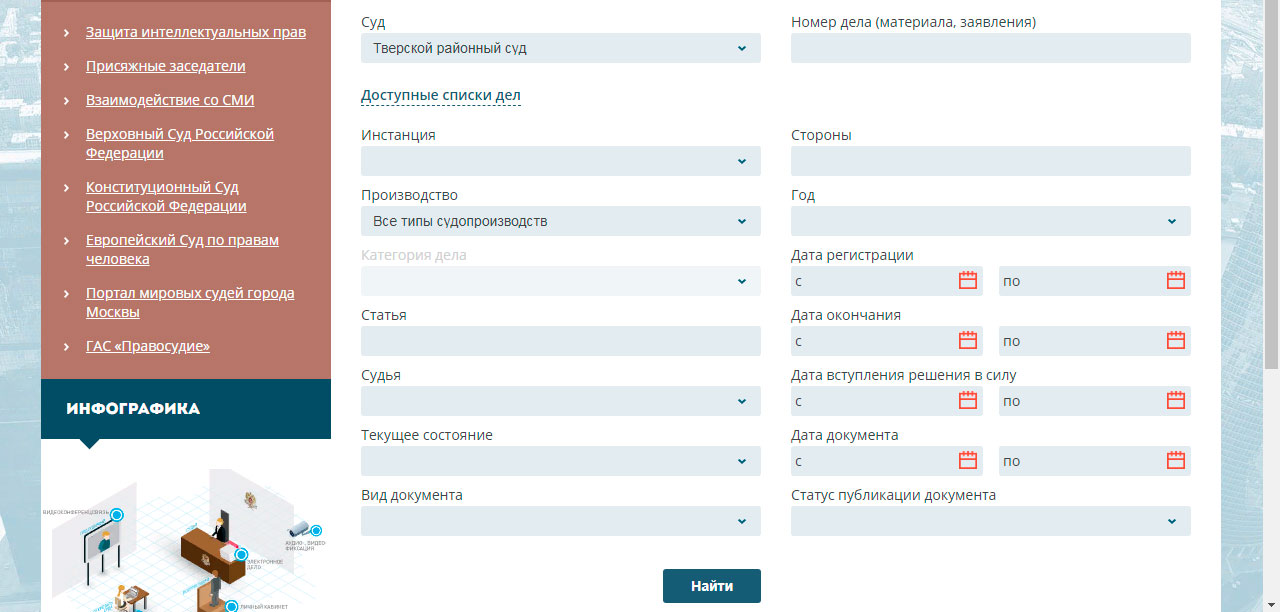

В судах общей юрисдикции рассматриваются все дела, не относящиеся к компетенции арбитража. Например, о взыскании с застройщика неустойки по договору долевого участия за нарушение сроков сдачи объекта, по искам о расторжении договоров ДДУ и другие, часто носящие массовый характер, и порождающие банкротство еще до возбуждения исполнительных производств или дела в арбитражном суде. Определив нужный суд, будет необходимо произвести еще один поиск информации, теперь «По судебным делам» в отношении Вашего застройщика (показываем на примере Тверского районного суда города Москвы).

Теперь разберем непосредственно процесс банкротства

Если так случилось, и Вы узнали, что застройщик, с которым у Вас заключен договор и которому уплачены деньги, подал на банкротство (или в отношении него заявили иск), остается одно — готовиться к худшему и в качестве бонуса рассчитывать на лучшее. Среди бонусов здесь можно ожидать такие варианты, как решение орана исполнительной власти о привлечении к строительству стороннего девелопера, который зайдет на объект и достроит дом, либо же надеяться, что по итогам процедуры банкротства конкурсный управляющий не растащит последние средства и какая то их часть придется на долю обманутых пайщиков.

Выходит, что участвовать в процедуре банкротства Вам все же придется, хотя бы для того, чтобы не потерять возможность получить те «бонусы», которые мы упомянули. Если банкротства объективно не избежать, следует определиться, какой из возможных способов защиты прав Вы будете применять.

Вариантов несколько, но они сильно зависят от обстоятельств:

ПЕРВОЕ, что нужно сделать — обратиться в суд (через конкурсного управляющего) с заявлением об установлении требований (о включении в реестр требований кредиторов).

- Вы можете потребовать ПЕРЕДАЧУ ПОМЕЩЕНИЯ.

- Вы можете предъявить ДЕНЕЖНОЕ ТРЕБОВАНИЕ.

Передача жилого помещения возможна в случае, когда строение фактически закончено, но застройщик не успел ввести его в эксплуатацию либо ввел, но не выдал соответствующих документов, необходимых дольщику для оформления права собственности.

Как видно, банкротство может поджидать девелопера на любом этапе, даже когда кажется, что стройка завершена. Поэтому целесообразно напомнить, что успех дела всегда зависит от скорости Вашей реакции и информированности. Вкладывая деньги в строительство, постоянно «держите руку на пульсе».

Денежное требование возможно как в случае неоконченного строительства, так и при завершенном объекте. Открытие конкурсного производства (один из этапов банкротства) считается неисполнением договора со стороны застройщика. Финансовые требования подразделяются на несколько разновидностей:

- о возврате уплаченных средств;

- о возмещении убытков в связи с непередачей жилья;

- о возврате денежных средств по договору, признанному судом недействительным;

- о возврате денежных средств по договору, признанному судом незаключенным;

Подробнее о требованиях мы писали в ЭТОЙ статье, и, собственно, говоря, все эти категории интересны лишь юристам, и то немногим.

ВАША ЗАДАЧА СОБРАТЬ НЕОБХОДИМЫЕ ДОКУМЕНТЫ И ВКЛЮЧИТЬСЯ В РЕЕСТР ТРЕБОВАНИЙ КРЕДИТОРОВ:

![]() ШАГ ПЕРВЫЙ: необходимо подготовить заявление о включении требований (о передаче жилого помещения или денежных требований), в котором указываются: данные конкурсного управляющего, должника, заявителя, арбитражного суда, реквизиты договора, данные объекта строительства, сумма и предмет требований с обоснованием в соответствии с законодательством Российской Федерации и условиям договора ДДУ (инвестиционным договором).

ШАГ ПЕРВЫЙ: необходимо подготовить заявление о включении требований (о передаче жилого помещения или денежных требований), в котором указываются: данные конкурсного управляющего, должника, заявителя, арбитражного суда, реквизиты договора, данные объекта строительства, сумма и предмет требований с обоснованием в соответствии с законодательством Российской Федерации и условиям договора ДДУ (инвестиционным договором).

К заявлению должны быть приложены оригиналы (что крайне нежелательно!) либо нотариально заверенные копии документов, подтверждающих Ваши требования: договор, платежные документы, переписка с застройщиком и иные сведения, относящиеся к предмету разбирательства.

![]() ШАГ ВТОРОЙ: необходимо предъявить свое заявление конкурсному управляющему. Подается заявление до истечения трех месяцев со дня получения уведомления об открытии конкурсного производства. Как мы уже говорили, вполне возможно, такое требование не дойдет до Вас (по разным причинам). В данном случае суд обязан восстановить пропущенный срок для обращения. При этом не стоит заблуждаться, что простое неполучение почтового отправления или отсутствие по адресу постоянной регистрации суд расценит как уважительные причины, в данном случае срок будет пропущен. Этого не произойдет, если Вы следите за застройщиком и тем самым будете в курсе всех возникающих у него проблем.

ШАГ ВТОРОЙ: необходимо предъявить свое заявление конкурсному управляющему. Подается заявление до истечения трех месяцев со дня получения уведомления об открытии конкурсного производства. Как мы уже говорили, вполне возможно, такое требование не дойдет до Вас (по разным причинам). В данном случае суд обязан восстановить пропущенный срок для обращения. При этом не стоит заблуждаться, что простое неполучение почтового отправления или отсутствие по адресу постоянной регистрации суд расценит как уважительные причины, в данном случае срок будет пропущен. Этого не произойдет, если Вы следите за застройщиком и тем самым будете в курсе всех возникающих у него проблем.

![]() ШАГ ТРЕТИЙ: получить подтверждение включения требований в реестр. Конкурсный управляющий, ответственный за ведение процедуры банкротства, и на чье имя Вы отправили заявление, рассматривает документы и принимает решение о включении в реестр либо об отказе в таком включении. Срок принятия решения: 30 рабочих дней. Хорошо, если Вы будете держать связь с управляющим, а не общаться посредством одних только уведомлений. Решение о включении в реестр публикуется на сайте арбитражного суда. Следить за обновлениями можно на сервисе «Картотека арбитражных дел» по номеру дела. При наличии средств конкурсный управляющий рассчитывается с участниками долевого строительства, при отсутствии таковых, дело «уходит в пике» процедуры банкротства.

ШАГ ТРЕТИЙ: получить подтверждение включения требований в реестр. Конкурсный управляющий, ответственный за ведение процедуры банкротства, и на чье имя Вы отправили заявление, рассматривает документы и принимает решение о включении в реестр либо об отказе в таком включении. Срок принятия решения: 30 рабочих дней. Хорошо, если Вы будете держать связь с управляющим, а не общаться посредством одних только уведомлений. Решение о включении в реестр публикуется на сайте арбитражного суда. Следить за обновлениями можно на сервисе «Картотека арбитражных дел» по номеру дела. При наличии средств конкурсный управляющий рассчитывается с участниками долевого строительства, при отсутствии таковых, дело «уходит в пике» процедуры банкротства.

Можно ли «обойти» процедуру банкротства?

Все описанные в статье мероприятия, безусловно, являются непростыми для неподготовленного человека. И естественным для дольщика является желание не участвовать в данной процедуре или найти лазейку, с тем, чтобы получить деньги легко и быстро. Такой вариант, к сожалению, могут предложить только мошенники, которых полно в сфере недвижимости. Среди альтернативных вариантов, если Вам вдруг повезет, можем предложить:

- Получение возмещения от страховой компании. Если страховщик «живой» и надежный (а в большинстве случаев они закрываются еще до банкротства должника), Вы вполне можете рассчитывать на получение страховой выплаты. Как обычно, здесь полно нюансов. Часто при покупке полиса Вас уверяют, что застрахуют 100 % рисков, включая защиту от банкротства и ликвидации, при этом на деле застрахованным оказывается лишь случай отказа в государственной регистрации договора ДДУ еще до начала стройки.

В любом случае, даже если страховка у Вас полноценная, придется дождаться решения суда по банкротству, так как основанием для выплаты является факт признания застройщика несостоятельным (банкротом).

- Получение возмещения от поручителя. Когда гарантом выполнения обязательства застройщика является кредитное учреждение (такое не часто, но случается), свои требования о возмещении ущерба можно предъявить ему. Вариант достаточно надежный, если банк не «лопнет».

При этом ключевое значение имеют условия, прописанные в договоре поручительства. Обращаться с требованиями можно во внесудебном порядке.

- Получение возмещения из компенсационного фонда. Нашумевший, много выстрадавший Фонд возмещения вреда, вроде как, наконец-то заработал и в нашей стране. О его создании в разные годы неоднократно отчитывались руководители различного уровня, при этом на реальное возмещение могут рассчитывать дольщики, заключившие договор с конца 2017 года. А почему все остальные дольщики не получат выплат из него, читайте в другой нашей СТАТЬЕ.

Надеемся, что приведенная информация была полезна. При возникновении вопросов Вы всегда можете обратиться к нашим юристам для получения подробных разъяснений.